「インフルエンサー」台頭の影で、TVや出版・レコード会社などの老舗産業で特定のスキルを発揮しながら活躍する「プロ」の影響力は相対的に弱まっているようにも思えます。この流れに楔を打つ可能性があるのが、昨今注目を浴びはじめている「クリエイターエコノミー」です。果たして、インターネットをインフルエンサーの寡占から解放することは可能なのでしょうか? ジャーナリスト・専門家・作家などの個人向けニュースレター配信サービス「theLetter」を運営する濱本至さんに、事業者としての視点から、試論を展開してもらいました。

端的に言うとね。

2021年6月24日に文春オンラインにて、人気YouTuber31人が緊急事態宣言下にもかかわらず飲酒を伴う大宴会をしていたことが報じられました。

そのニュース後、人気クリエイター「ゆゆうた」氏の以下の発言が私の目に止まりました。

YouTuberっていうのは、影響力という強い武器を急に持ってしまっただけの素人なんですよ。だから芸能人よりも意識が低いし、たくさん炎上します」と言い、「今回の報道で『YouTuberの格が下がった』とか言われてますけど、そもそもYouTuberってそんなもんなんですよ。子どものなりたい職業ランキング1位というのもおかしいです。もっと過小評価されて然るべきだと思います (出典)

しかし現在、そんなYouTuberなどのインフルエンサーたちは一見、インターネットを寡占しているように見えます。上の引用で、素人ではない「プロ」として引き合いに出されている芸能人は、最近YouTubeへ次々に参入しています。しかしながら2021年7月時点でチャンネル登録者数TOP 20を見ると、いわゆるTVが主戦場の芸能人(主戦場“だった”芸能人も含め)のYouTubeチャンネルは一つも見当たりません。24位にようやく「中田敦彦のYouTube大学」がランクインしています。100位まで見てもいわゆる「プロ」である芸能人は5名前後です。

本稿では、インターネットのインフルエンサーの寡占状態が今後どう変わっていくのかについて、最近目にするようになった「クリエイターエコノミー」の話も絡めながら、あくまでニュースレタープラットフォームを運営する事業家の視点から綴っていきたいと思います。

私は、インターネットがインフルエンサーの寡占状態から脱却する兆しとして「クリエイターエコノミー」があると捉えています。まずは「クリエイターエコノミー」についてご紹介し、次にその概念が今回のテーマであるインフルエンサーの寡占にどう影響していくか? ということから話を進めていきます。

クリエイターエコノミーの勃興

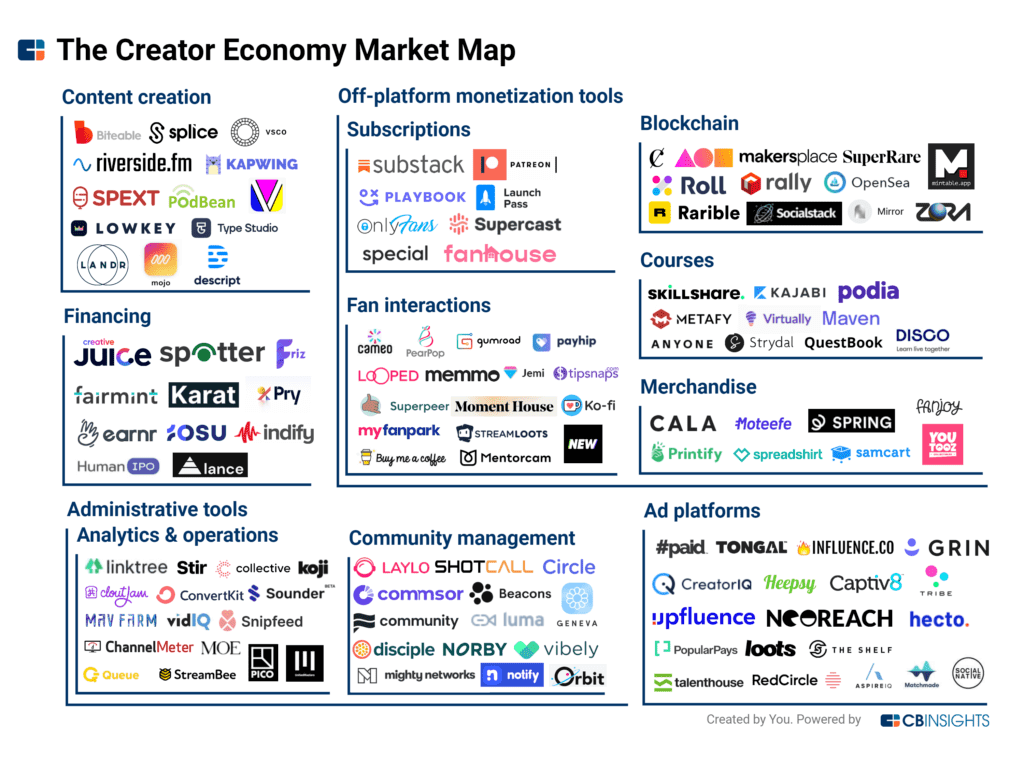

昨今は「クリエイターエコノミー」という言葉が世界中で話題です。クリエイターエコノミーは、個人のクリエイターが自身のスキルや個性で収益化する経済圏のことです。

2021年に入ってから、米国を拠点とするクリエイターエコノミーのスタートアップには、少なくとも 20 億ドルの投資が行われています(The Information)。新型コロナウイルスによるパンデミックの影響で、人々がオンライン販売を余儀なくされ、職種によっては余暇時間が増えたこともあり、クリエイターエコノミー関連市場は急拡大しています。

クリエイターエコノミーには、広告プラットフォームやサブスクリプションを扱うプラットフォーム、ネットショップなど様々なカテゴリがあります(CB Insights)。

新型コロナウイルスの影響でより急激に促進された側面はあるにせよ、なぜ今クリエイターエコノミーなのか? という点を

1. 主戦場の変化

2. ビジネスモデルの変化

3. インターネットインフラの変化

この3点からまずはご説明したいと思います。

1. 主戦場の変化:マスからインターネットへ

ヒカキン氏は、2006年12月に YouTube にチャンネルを開設しました。動画編集やその他のスキルによってプロとして活動していたわけではなく、東京都内のスーパーマーケットに勤務することで生計を立てながらアップロードをし始めた話は非常に有名です。

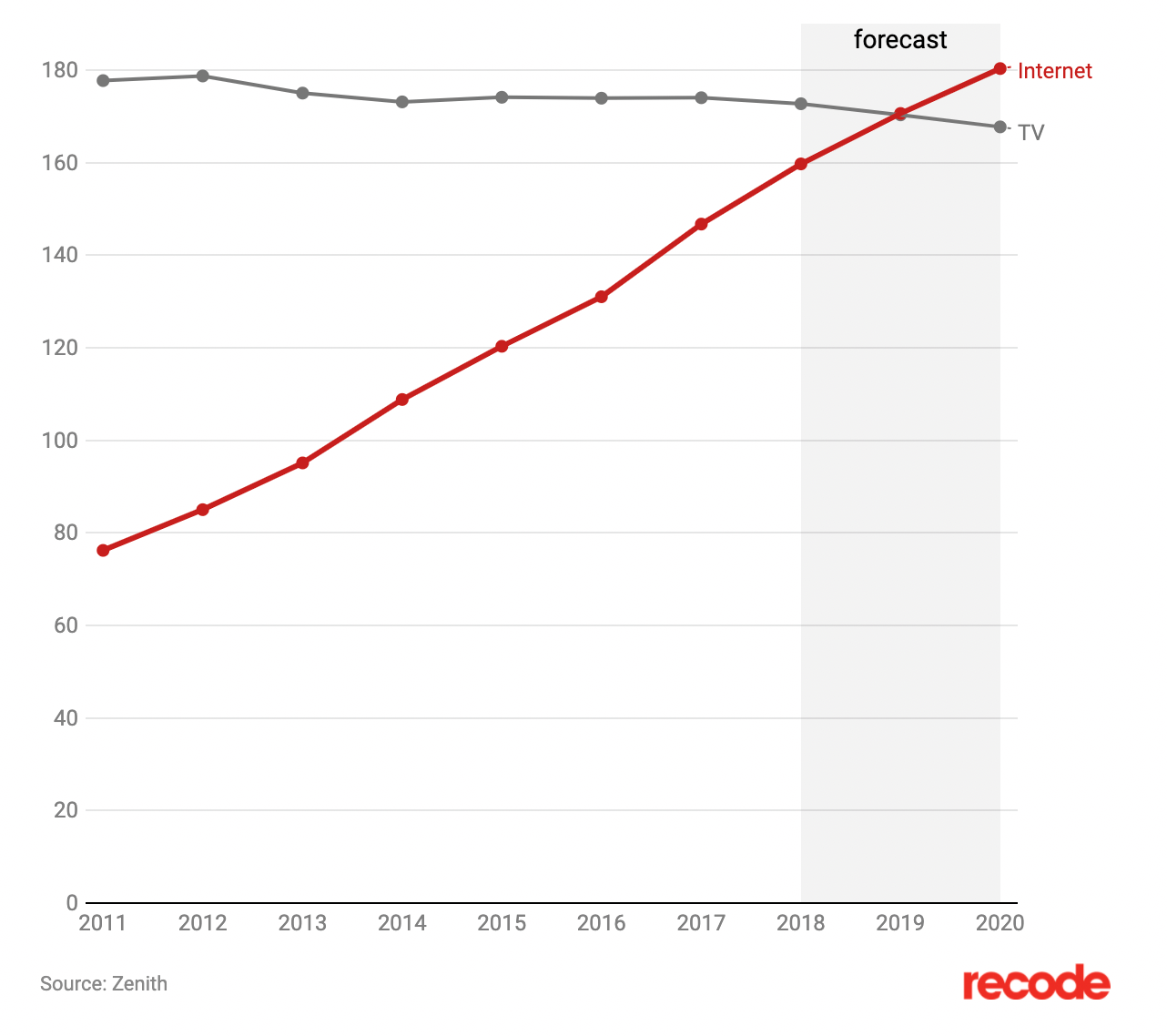

それから10年が経ち、2017年。インターネットへの広告費はTVや雑誌を抜いてトップとなりました。2019年はインターネットが世界全体でTVの消費時間を上回ると予想されました。広告費のみならず「滞在時間」においてもインターネットが覇権を握ることになります。

言わずもがな、書籍、新聞、雑誌、ラジオ、TV などは、インターネット上に主戦場が移ってきています。そして主戦場が移るということは、主力プレイヤーも変わってくるということです。

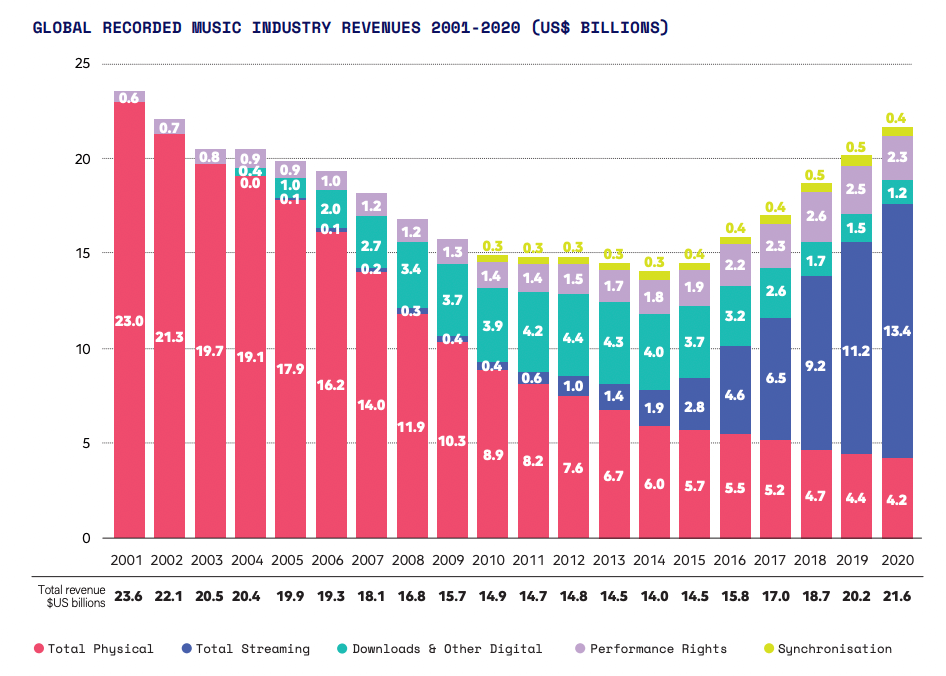

例えば、音楽産業はこの20年間で大きなビジネスモデル転換がありました。

2003年にAppleによってローンチされたiTunes Store により、音楽はCDからダウンロード販売に。さらに2006年にスウェーデンでSpotifyが始動し、ダウンロードからストリーミングへと音楽市場は変化しました。上図の赤色のグラフがCDやレコードの市場規模です。緑がダウンロード、青がストリーミングです。20年前とはマーケットにいる主流プレイヤーがまるっきり入れ替わってしまったことがわかります(IFPI 2021)。

もともとはCDの販売店やレコード会社にお金が落ちていたところが、ストリーミング配信サービスを運営するIT企業に多くのシェアを取られるかたちとなっています。例えばSpotifyは、広告と直接課金で得た収益の3分の1を取り分としています。

ビジネスモデルや産業構造が変わるとキーパーソンも変化します。これまでアーティストはデビューするためにレコード会社のプロデューサーにデモテープを送っていました。レコード会社の人間に認められない限りはデビューのしようがなかったからです。ところがストリーミング時代においてはSpotifyなどのプレイリストやリアクション動画が人を集めるようになり、それらを運営する「キュレーター」が楽曲の送り先の一つとなっています。プレイリストの作成者や楽曲紹介をするYouTuber、ゲームストリーマーなどに直接音源を送るためのセールスツールまであったりします(SubmitHub)。

このような主要プレイヤー・キーパーソンの変化は、クリエイターエコノミー上に新たな職業(上の例だと「キュレーター」)を生み出す機会となります。

2. ビジネスモデルの変化:広告から直接課金へ

人々のインターネット上の滞在時間が伸びるにつれ、「広告」での収益化のメインステージは、インターネット上に移っていくことになります。インターネットでは「広告在庫」が増えるにつれ、どんどん「広告単価」が安くなります。

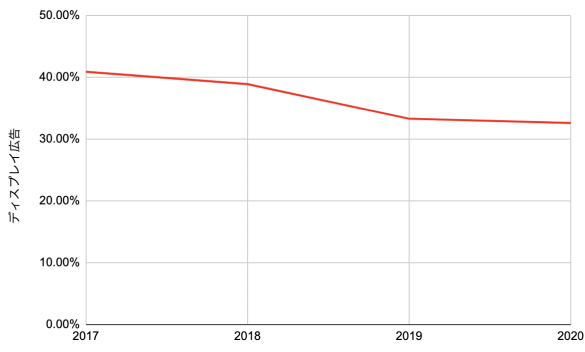

インターネット広告は、平均単価がカテゴリごとに大きく異なることもあり、単価が安くなってきていることは一見分かりづらいです。一方で、ヤフーニュースや ITmedia、文春オンライン等多くの有名媒体が毎年最高 PV 数を更新していることから、テキストメディアの主流である「ディスプレイ広告市場」はどんどん成長しているように思えます。

ところが、ディスプレイ広告市場は思ったより成長していません。上図は電通が毎年発表する「日本の広告費」のデータから、インターネット広告のうちディスプレイ広告が占める割合を私がグラフにしたものです。インターネットの広告費全体が成長しているため、ディスプレイ広告も成長していると思いきや、ディスプレイ広告が占める割合は近年停滞傾向にあります。とくに 2018→2019 年は5,638億円→5,544 億円と数値的にもマイナス成長となりました。このことから、広告単価が思うように上がっていないことが想像できます。

さらにインターネット広告で非常に重要な「データトラッキング」についても潮目が変わりました。プライバシー保護の観点からAppleは2020年にSafariにおけるサードパーティ Cookieを廃止しました。サードパーティCookieはユーザー行動をトラッキングでき、適切な(と思われる)広告を表示するために重宝するデータです。GoogleのChromeブラウザにおいても、2023年にサードパーティCookieを完全廃止する方向で舵を切られています。

そして、Appleはブラウザだけでなく、iOSアプリ全体においてもプライバシー保護を強めています。iOS 14.5のアップデートにより、アプリでの広告IDの共有をユーザーに許可を求める仕様に変更されました。その許可を求めるポップアップも「xx社のAppやWebサイトを横断してあなたのアクティビティを追跡することを許可しますか?」となっており、この聞き方では「許可」を選ぶ人も少ないのではないでしょうか。これで広告プロバイダはアプリやウェブサイトを横断してユーザーを追跡しにくくなり、効果的な広告を出しにくくなります。

ただでさえインターネット広告ビジネスはGoogleやSNSのアルゴリズム変更一つで売上に大きく影響を受ける不安定なビジネスモデルであった上に、各社のプライバシー保護観点の仕様変更まで重なったことで、多くのインターネット事業者は直接課金モデルへのシフトを真剣に考えざるを得なくなっています。

ただ、直接課金モデルは大きな組織よりも個人やスモールチームの方が向いているビジネスモデルかもしれません。

大きな組織で収益化していこうと思うと、有料課金者が10万人は必要になってくるでしょう。10万人もの人々がお金を払うというのは、「政治」や「経済」などのそこそこ大きなカテゴリでしか難しいでしょう。

一方で個人クリエイターは、数百人から1,000人の有料課金者がいれば、平均的な会社員以上に収入を得ることが可能です。「政治」や「経済」のような大きな限られたカテゴリだけでなく、「国会答弁の分析」「米国株の決算分析」「魚のさばき方」などのニッチなカテゴリだったとしても、活動が継続できるだけの十分な収益化をすることができるのです。

そして SNSやYouTubeなどのアルゴリズムによって、簡単にコンテンツを無料で広げられます。

2010年代のインフルエンサーは、とにかくフォロワーを増やすという目的で発信し、コンテンツと交換で「影響力」を受け取っていました。SNSは広告モデルなので、PVを稼いでくれる=アテンションを取れるコンテンツやアカウントが評価されるプラットフォームでした。フォロワーが多いインフルエンサーは、個人でPR案件を受けたり、Google AdSense などのネットワーク広告から収益を上げることができました。

そしていよいよ2020年代は、自身のオーディエンスから直接収益を上げられる直接課金が主流になるかもしれません。この流れも、クリエイターエコノミーにおいて多くのニッチカテゴリが生存できるようになる素地になり得ると考えています。

3. インターネットインフラの変化:集客の民主化とサブスクリプションによるレバレッジ

なぜ今クリエイターエコノミーなのか? を考えるためのポイント3点目は、インターネットが成長したことで、ネット上のインフラが整備されてきたということです。

まず、集客が簡単になりました。インターネットが普及する前は、雑誌に載ったりTVで取り上げられたりしない限りは世の中に商品を流通させることは困難だったはずです。何かを流通させるために、大きなコストが必要だったことは想像に難くないでしょう。

また、商品を流通させることにおいて、フォロワー数の多いインフルエンサーはもちろん有利であることは間違いないのですが、最近はインフルエンサーでなくとも、良いコンテンツをいくつかのサービスに流すだけで、それを欲しいと思う人に届くインフラが出来上がりつつあると感じています。

ある時、ニュースレターの事業を行う我々は「良いコンテンツをいくつかのサービスに流すだけで、必ずしもそれを欲しいと思う人に届くわけではない。だから、ニュースレターはフォロワーの多い人にしか向いていないのではないか?」という指摘を覆したいという想いから、とある実験をしました。

Twitter でフォロワー0人のアカウントをつくり、良質なニュースレターコンテンツを1本だけ流して、PVとニュースレターへの登録率を計測するという実験です。ニュースレターへの登録率も同時に計測している理由は、ただただバズって消えてしまうだけのコンテンツではなく、収益化の先行指標であるニュースレターへの「無料登録」も同時に行われて初めて良質なコンテンツであるという仮説があったからです。

結果は大成功でした。最初に発信したアカウントはフォロワー0だったにもかかわらず、制作した記事は1万 PV を超え、ニュースレターの登録率もtheLetter上「良い」とされる水準を上回ることができました。記事が1万PV を超えるというのは、フォロワー1万人の方がツイートしたとしてもなかなか超えられる数字ではありません。また、ニュースレターの登録率はPVが多いほど落ちるものです。しかし、この実験コンテンツはどちらも期待していた水準を超えてきました。

最初は、その記事のツイートがフォロワー数百人レベルの方の目に止まりリツイートされるところから拡散が始まりました。フォロワー1万人レベルの方にも拡散されはじめ、その実験コンテンツが「はてなブックマーク」でブックマークされたことにより、はてブ新着に掲載され、さらにNewsPicksでもPickされ、またそれが人の目に止まりTwitterで拡散される、という循環がありました。他にも個人ブログで転載されたりとTwitter外からのアクセスもどんどん増えていました。

実験はこの1回のみなので、「良いコンテンツをいくつかのサービスに流すだけで、それを欲しいと思う人に届く」ということが完全に証明できたとは思いませんが、プロモーションにお金をかけずとも、コンテンツの質に集中すれば集客ができる時代になってきているということは体感できました。

次に、Stripeなどの決済インフラ系のサービスが成長することによって、誰でもサブスクリプションのビジネスモデルを採用しやすくなった点も、クリエイターエコノミーの勃興に作用していると思います。

個人クリエイターの時間は組織に比べてかなり限られています。例えば記事を書くクリエイターであれば、週に配信できる記事数には限りがあります。これまではメディアや出版社から記事などの執筆を受注しても、週にこなせる数には上限があり、単価にもある程度の上限はあるので、スケールできないビジネスモデルでした。しかし、サブスクリプションモデルでビジネスをすれば、有料課金者数が増えるにつれて記事単価は上がり続けます。

上述してきたように、老舗産業が衰退しながらビジネスの主戦場がインターネットに移り、ビジネスモデルが個人でも十分マネタイズできる可能性のある直接課金に移りつつあります。そしてインフラが整うにつれ、個人でも集客が簡単になったことと、時間あたりの収益をスケールさせられるサブスクリプションモデルを採用しやすくなったという変化がありました。これらがクリエイターエコノミーがいま成長している背景の一つだと考えています。

では、クリエイターエコノミーは、インターネット上のインフルエンサーによる寡占をどう解体していくのでしょうか? 私は「老舗産業のプロたちによるクリエイターエコノミー参入」が重要な転換点になるのではなかろうか? と推察しています。

老舗産業のプロたちの独立

この論点を考えていくにあたり、インフルエンサー=インターネットを主戦場としインターネットから生まれた有名人、プロ=TVや出版・レコード会社などの老舗産業で特定のスキルを発揮しながら活躍する方々、と少々乱暴に定義して話を進めることにします。

先程例として挙げた音楽業界で言えば、売上額についてはまだまだ老舗レコード会社がシェアのほとんどを握っているものの、SNSで誰でもファンとつながりを持てるようになり、アーティストが独立してレーベルを立ち上げる流れも出てきています。2017年の MIDiA Researchのレポートによれば、大手レコード会社ではないインディペンデント・レーベルは全体で48億ドル(約5,167億円)を売り上げ、27.6%のシェアを占めています。その約5,000億円の売上のうち、716億円の収益(約14%)はレーベルにさえ所属していないアーティストによるもので、毎年その額は成長しています。

この額であれば、本当に有名な一部の独立アーティストの影響が大きそうですが、音楽業界のクリエイターであるアーティストが徐々に老舗産業から独立し始めている兆候なのかもしれません。この領域で有名なPatreonというスタートアップの創業者Jack Conte氏を私は尊敬しているのですが、こちらの TED でのプレゼン動画「デジタル時代にアーティストがついに稼げるようになる方法」はこの流れを非常に分かりやすく説明していると思います。

そして、老舗産業にいる「プロ」が独立する事例はニュースルームでも起こっています。広告での収益化が苦しくなり、直接課金モデルへと転換が進むニュースメディアも「プロ」の流出の例が出てきています。

例えばSeth Abramson氏は元ニューヨーク・タイムズの編集者でしたが、海外のニュースレタープラットフォーム「Substack」を使い独立し、「Proof」というニュースレターメディアを創設。2021年の6月時点で無料読者が4万人を超え、有料課金者も7,500人を超えており、年収は数千万〜1億円程度と予想されます。超一流の「プロ」であっても、先行きが不安視される老舗産業から、インターネットでのビジネスで独立するケースが英語圏で増えてきています。

とくに日本では、老舗産業のビジネスモデル転換が遅れ、新聞や雑誌、出版産業のデジタル化が上手くいっているとは言えない状況です。

日経電子版や電子コミックなど一部では直接課金モデルが上手くいっているものの、毎年大きく目減りする既存の紙の売上規模をそのままデジタル売上へ変換することはまだできていないようです。老舗業界にいる編集者や記者、ライターなどの「プロ」がインターネットを主戦場として独立する機会・ニーズが年々増加しているのでは? と私は仮説を立てています。

芸能人がわざわざ本人の労力を割いてYouTubeを始めている流れもこの辺りにあるのではないでしょうか。

老舗産業のプロがクリエイターエコノミーで独立する際の課題

しかし、老舗産業のプロたちの独立ニーズが年々増加していくだろうとはいえ、独立のブームはまだまだ部分的なものとなっています。なぜなら、独立には大きな「リスク」が伴うからです。

15年前のヒカキン氏は、ビートボックスという特技はあったものの、YouTube開始当時はスーパーで働いていました。YouTuberとして大成するまで、とてつもない努力をされたことは疑いようがないですが、YouTubeでの活動に膨大な時間を割くことに対するリスクがほとんどなかったように思えます。

仮に、TVで活躍する芸能人や動画編集者、企画者などがこのタイミングでYouTubeに時間を割くとなると、既存の仕事をいくつか断らなければなりません。出演料や制作費をすぐに受け取れるスキルがあるにもかかわらず、です。

同じことはライターにも言えます。媒体に寄稿すれば数万円の原稿料がもらえるのに、自分で立ち上げたメディアの記事制作に時間を割くというのは、「損してしまうかもしれないリスク」を取る行為に他なりません。

老舗産業のプロたちはすでに自分のスキルをマネタイズしてしまっているため、老舗産業の企業と同じくクリエイターエコノミーを主戦場とする際にリスクを被ることになってしまいます。たとえその仕事先が斜陽産業であったとしても、稼ぎ口を転換することは容易ではありません。老舗産業のプロたちは、どうしてもヒカキン氏のようなインフルエンサーに、インターネット上のビジネスという意味では遅れを取ってしまいがちです。

インフルエンサーやプラットフォームに対し、「あの人たちは素人だから我々とは違う」「あのプラットフォームは素人作品しかない」といった言葉をかけ、結果インターネットに出遅れた老舗産業のプロの方も多いのではないでしょうか。

また、老舗産業の多くはかつて非常に儲かっていた産業なので、当然分業化も進んでいます。芸能人は自ら動画制作をしませんし、ライターには必ず編集者チェックが入り、テーマさえも編集者が決めるパターンも多くあります。リーガルチェックをする部署があったり、顧客対応する部署があったり。独立するということはそういった老舗産業の各部署が分担してきた手間を一身に請け負うということでもあるので、これも独立を妨げる課題の一つです。

とはいえやはりスキルでお金を稼げるプロたちのつくるコンテンツの質は、やはりこれまでのインフルエンサーが出すコンテンツより高いと考えるのが自然ではないでしょうか。

プラットフォーマーが担う新しい支援の形

そういったプロたちの課題感もあり、クリエイターエコノミーのプラットフォームのあり方も変化しつつあります。とくに海外のプラットフォームでは、老舗産業のプロがインターネット上で本格的に独立することを支援し始めています。

海外のニュースレタープラットフォームSubstackには、Substack Proと呼ばれる前金プログラムがあり、参加ライターには前金として1〜3万ドル支払われます。そして1年間はライターの売上のうち通常10%の手数料をSubstackが得るところを、15%得ます。書き手は既存の仕事を断って自身のニュースレターに注力できるというプログラムです。さらに同社は通常、メディアや出版社が担うリーガルチェックなどのサポートを行うリーガルサポートもつくっています。他にも、すでに成功した書き手がメンターとなり、これからニュースレターを開始する書き手のサポートを行うフェローシップ制度もテストされています。資金提供や法務、教育の仕組みはまさに老舗産業各社が旧来より担ってきた部分です。

日本でも一時期大流行した音声SNSのClubhouseも、50のオーディオ番組に3ヶ月間で月額5,000ドルの資金提供を行っています。資金だけでなく、参加者には機材や編集サポートが提供されるそうです。このClubhouseの例も、プロがインターネットで独立するためのサポートとなっています。

こういった「資金提供」などのサポートは既存SNSと新興スタートアップの競争を激化させ、その競争はクリエイターエコノミー全体で加熱してきています。

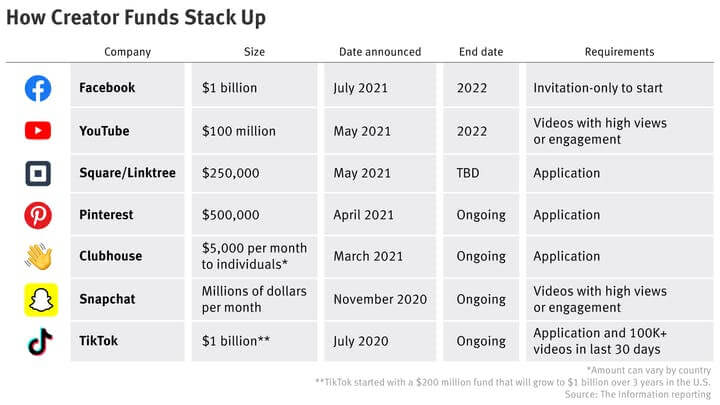

最近、ニュースレタープラットフォームFacebook Bulltinを立ち上げたFacebookもライターを含むクリエイターに対して10億円の予算で資金提供を行っていくそうです。YouTubeやSnapChat、TikTokなどもクリエイターをプラットフォームに長くつなぎ止めるためのクリエイターファンドを立ち上げています(Axios ニュースレターより)。

そして我々が運営するtheLetterも、ツール提供だけでなくクリエイター支援の機能を併せ持つサービスです。theLetterの書き手は、サインアップすると限定のチャットルームに招待され、個別相談やオープンクエスチョンにて問題を解決したり、他の書き手と交流する場にアクセスしたりできます。ここから書き手間のコラボレーションも生まれています。他にも英語圏でのニュースレターの事例やtheLetter上のデータから打ち出されるニュースレター運営ノウハウなどをまとめたドキュメントにもアクセスできます。

まだ公式の発表はできていませんが、増資を終え、資金提供やリーガル面でのサポートも始まっています。

これまでクリエイターは、自らの力だけでコンテンツを制作し配信していくことが普通でしたが、今では投資や各種のサポートの機能がプラットフォーム側で用意されるようになってきています。老舗産業のプロたちにとって、こういったプラットフォーム間の競争は、インターネット上で独立したビジネスを行うことへの大きな機会となるかもしれません。

クリエイターエコノミーがインフルエンサーの寡占を解体する

ここまで、海外の状況を中心に、老舗産業のプロたちもクリエイターエコノミーに参入し、インフルエンサーと肩を並べて収益化をしていくであろう流れを記述してきました。

しかしクリエイターエコノミーの流れはまだまだ序盤であり、実際稼げているクリエイターは上位数%です。例えばPatreonでは月約10万円以上を稼いだクリエイターは全利用者のうちわずか2%しかいないそうです。

まだまだ富はトップ層に集中している状況ですが、最初から独立しているインフルエンサーだけでなく、既存産業からインターネットでの活動へと独立していくプロたちが増えてきて、独立者が古巣の産業から人材をインターネット上のビジネスに呼び込むようになると、クリエイター周辺に新たな仕事が出来上がる可能性もあります。すでに有名YouTuber の中にも、アシスタントを雇って動画編集を任せている方が出てきています。

クリエイターエコノミーが成長するにつれ、インターネット上はインフルエンサーとプロが共存するかたちになり、クリエイターの周辺にも新たな職業が生まれます。これまでインターネット上のサービスではあり得なかった「教育」などのサポートが備わったプラットフォームが多く出てくることで、インターネットがインフルエンサーの寡占から解放されていくことでしょう。

誰にでもチャンスがあるのがインターネットの良さです。こういったインターネットの良い側面を残しつつ、様々な業界の方がクリエイターエコノミーのビジネスチャンスを得られる世界に少しでも近づけるよう我々も事業に取り組んでまいります。もしかすると、クリエイターエコノミーというのは老舗産業をまるごと DX(デジタルトランスフォーメーション) する概念となるかもしれません。

[了]

この記事は、PLANETSのメルマガで2021年8月17日に配信した同名記事をリニューアルしたものです。あらためて、2021年9月16日に公開しました。